Con perequazione delle pensioni - si legge in una nota dell'Inps - va intesa la rivalutazione annuale degli importi dei trattamenti pensionistici per adeguarli al costo della vita. Ha l’obiettivo di proteggere il potere d’acquisto delle pensioni, mettendole al riparo, almeno in parte, dall’erosione dovuta all’inflazione.

Si applica a tutti i trattamenti pensionistici erogati dalla previdenza pubblica, dalle gestioni dei lavoratori autonomi, dalle gestioni sostitutive, esonerative, esclusive, integrative ed aggiuntive. Si applica alle pensioni dirette e a quelle ai superstiti (pensione di reversibilità e pensione indiretta), indipendentemente dal fatto che esse siano integrate al trattamento minimo.

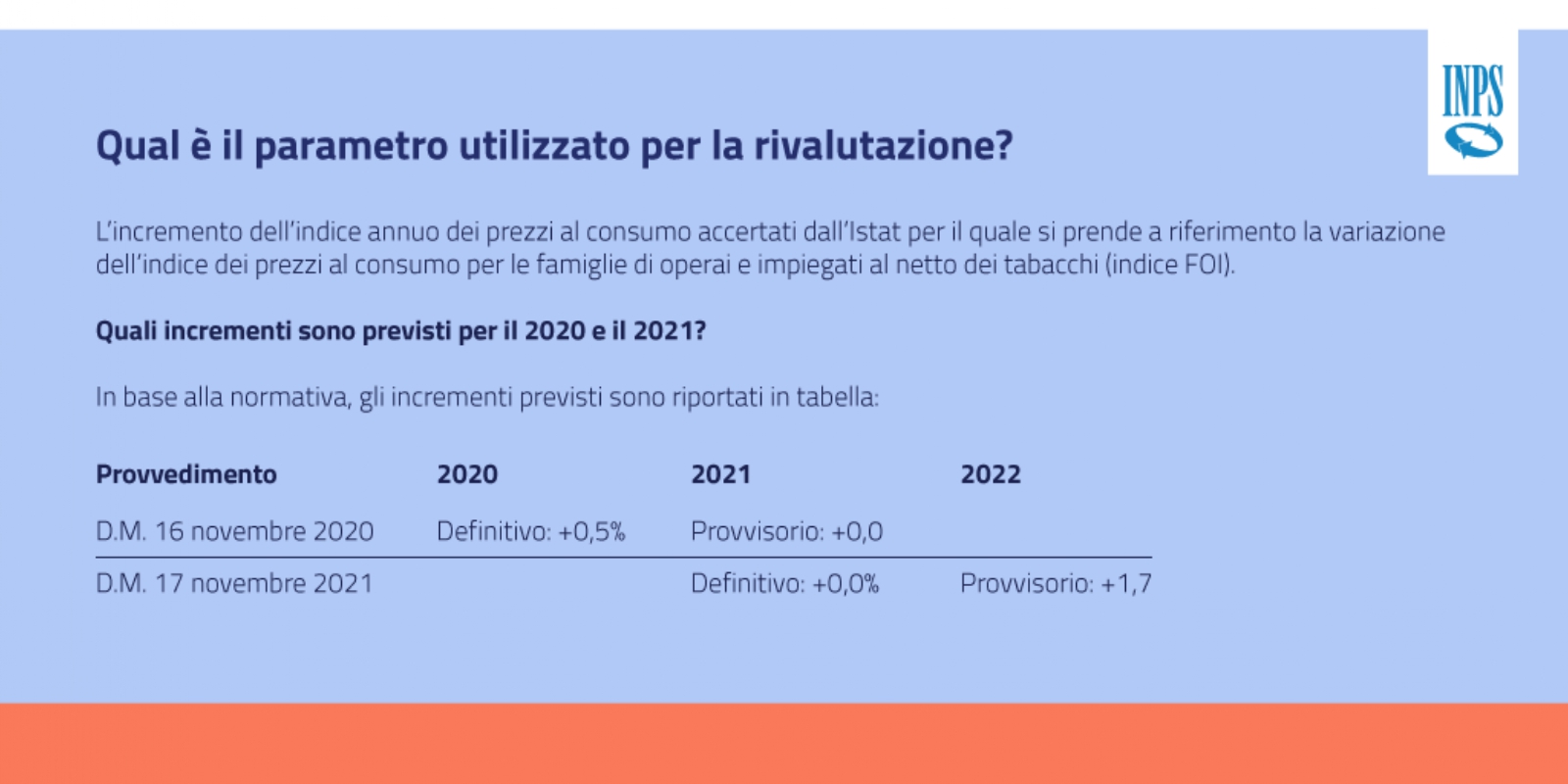

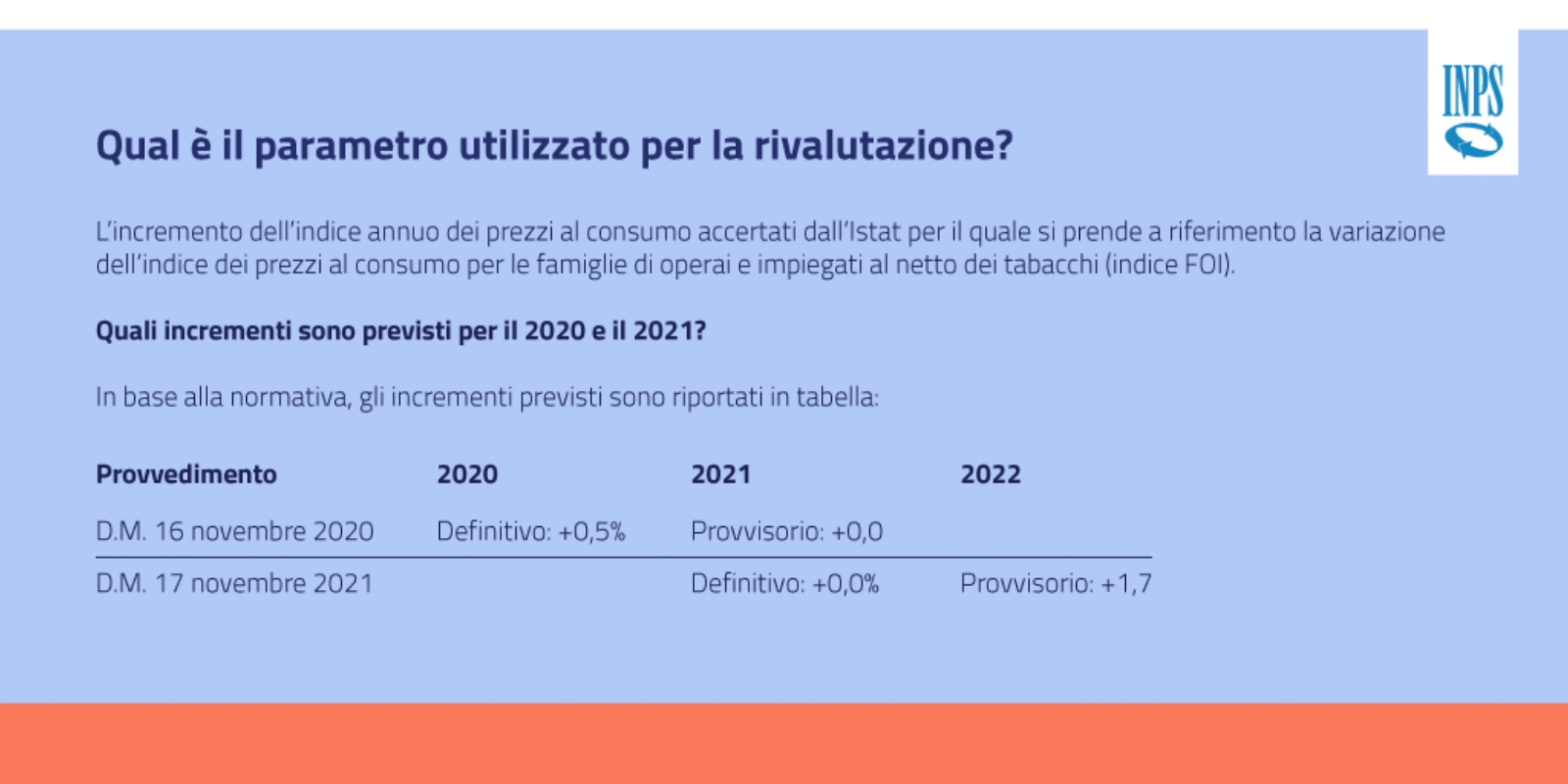

L’applicazione della perequazione avviene al primo gennaio di ogni anno, l’adeguamento avviene sulla base degli incrementi dell’indice annuo dei prezzi al consumo accertati dall’Istat.

La perequazione* e gli aumenti per il 2022

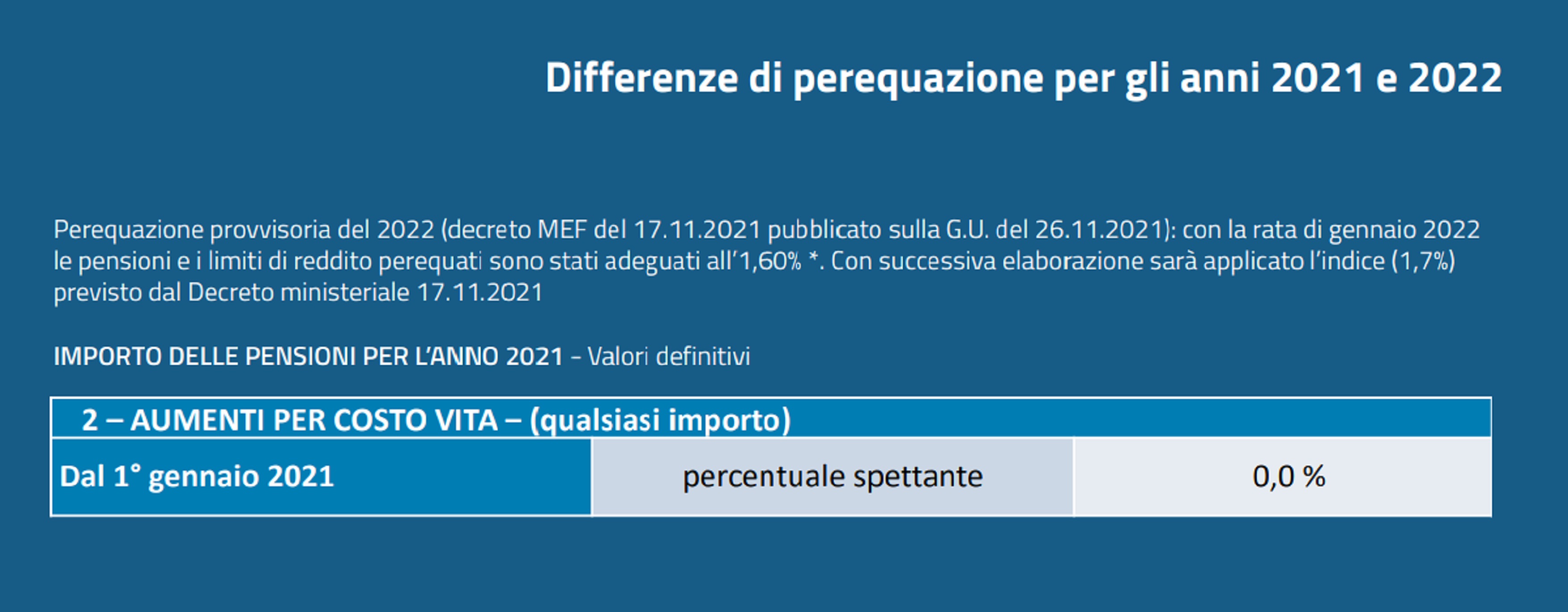

Il decreto ministeriale del 17 novembre 2021 - si legge in una nota dell'Inps - ha stabilito che la percentuale di variazione per il calcolo della perequazione delle pensioni per l’anno 2021 è pari a 1,7% dal 1° gennaio 2022.

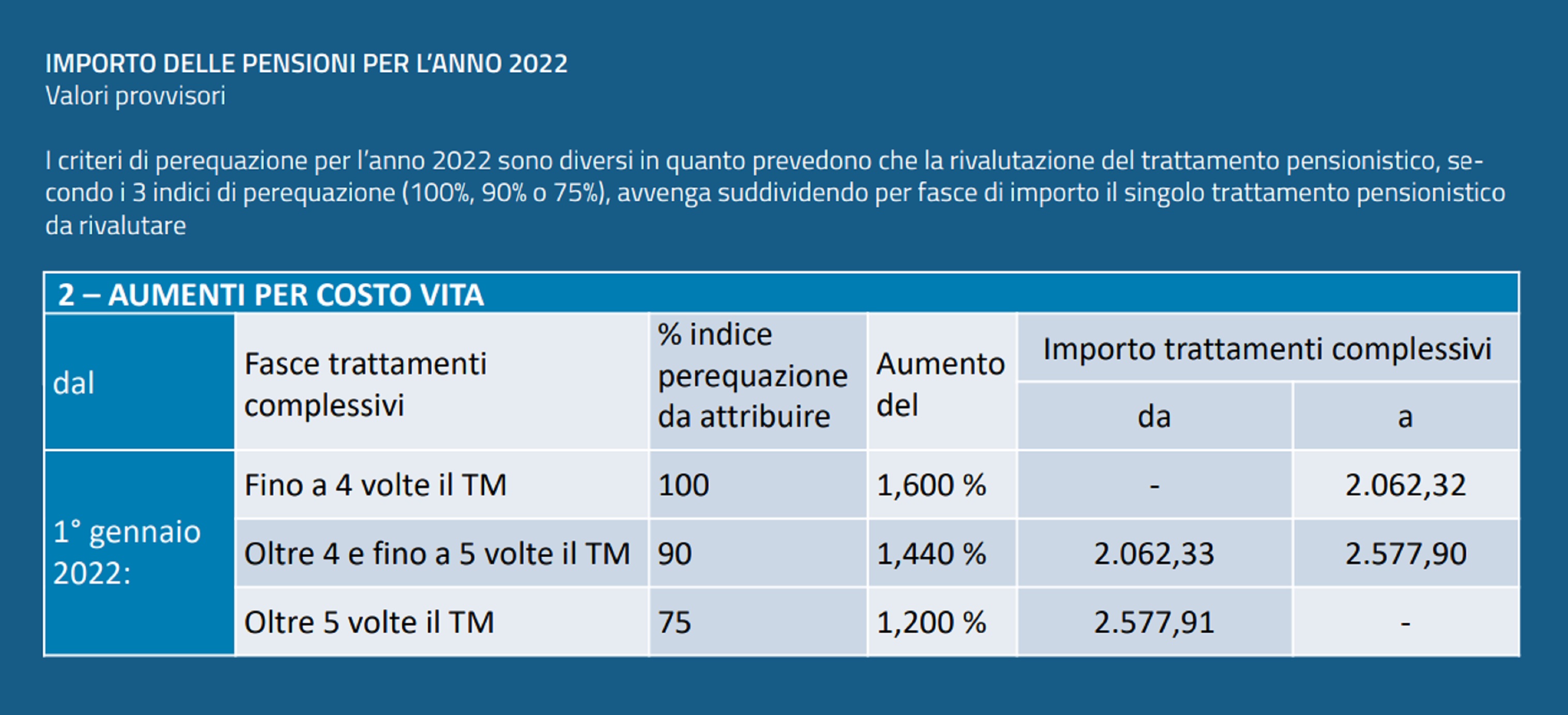

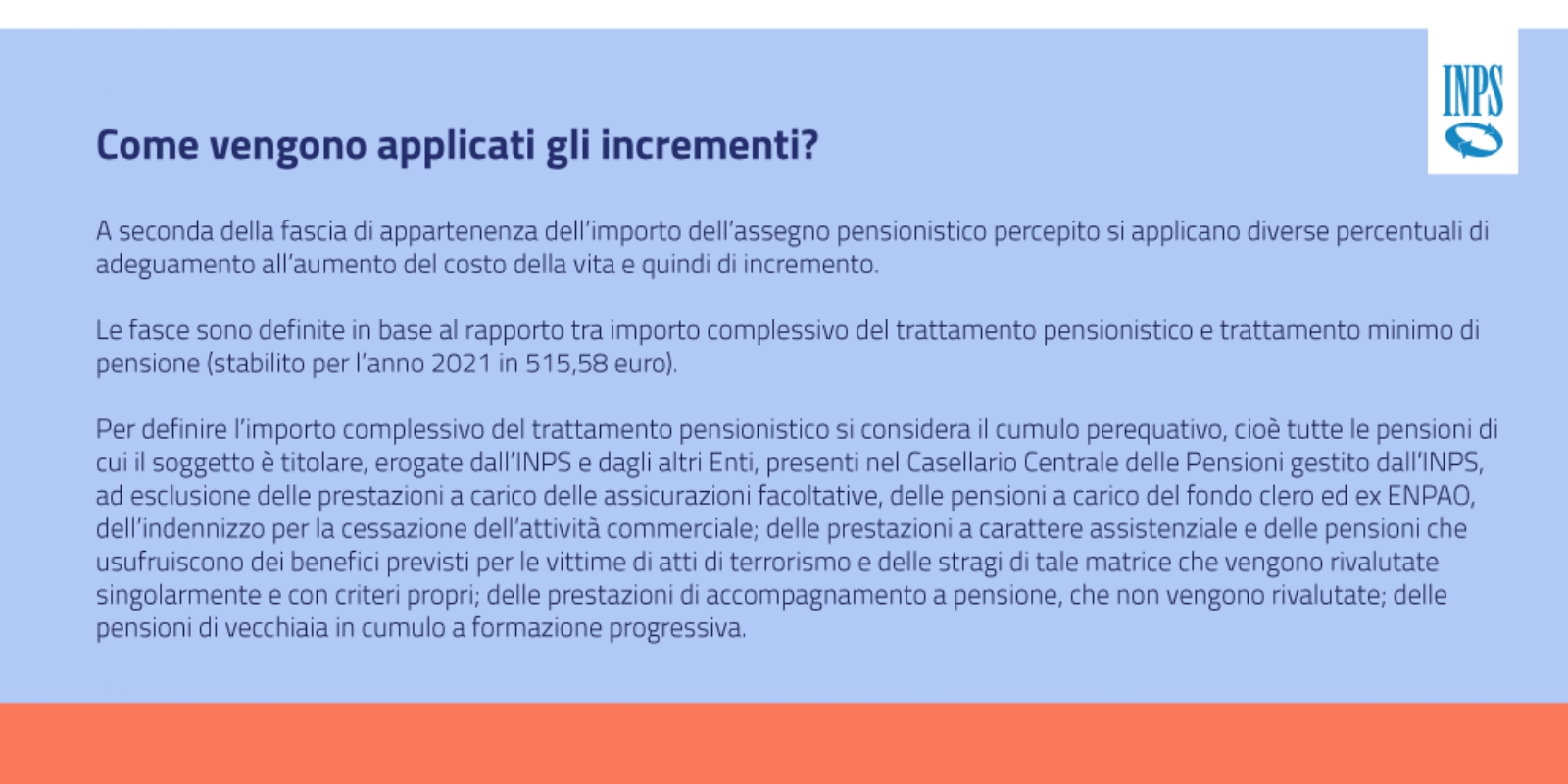

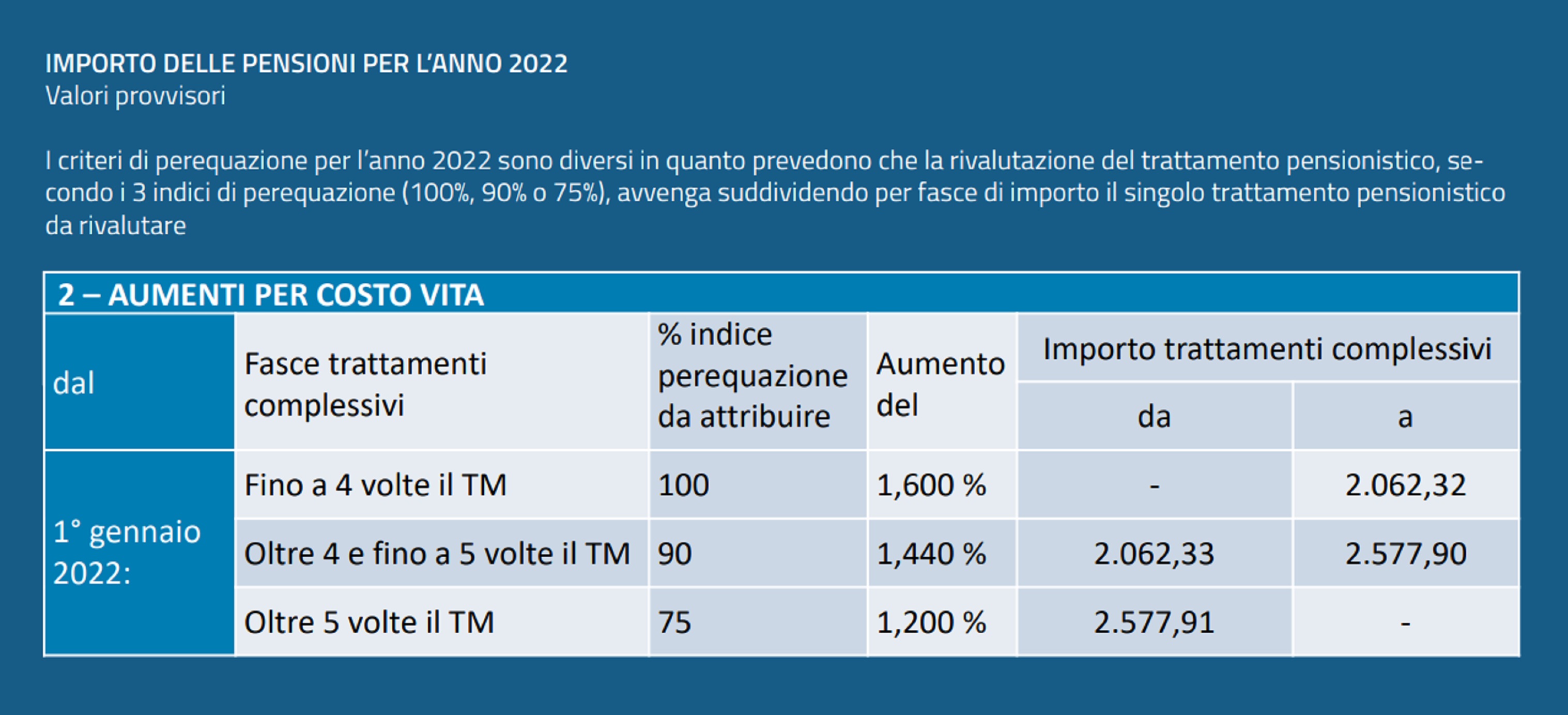

I trattamenti pensionistici non saranno aumentati tutti allo stesso modo. La rivalutazione dipenderà dalle fasce di reddito:

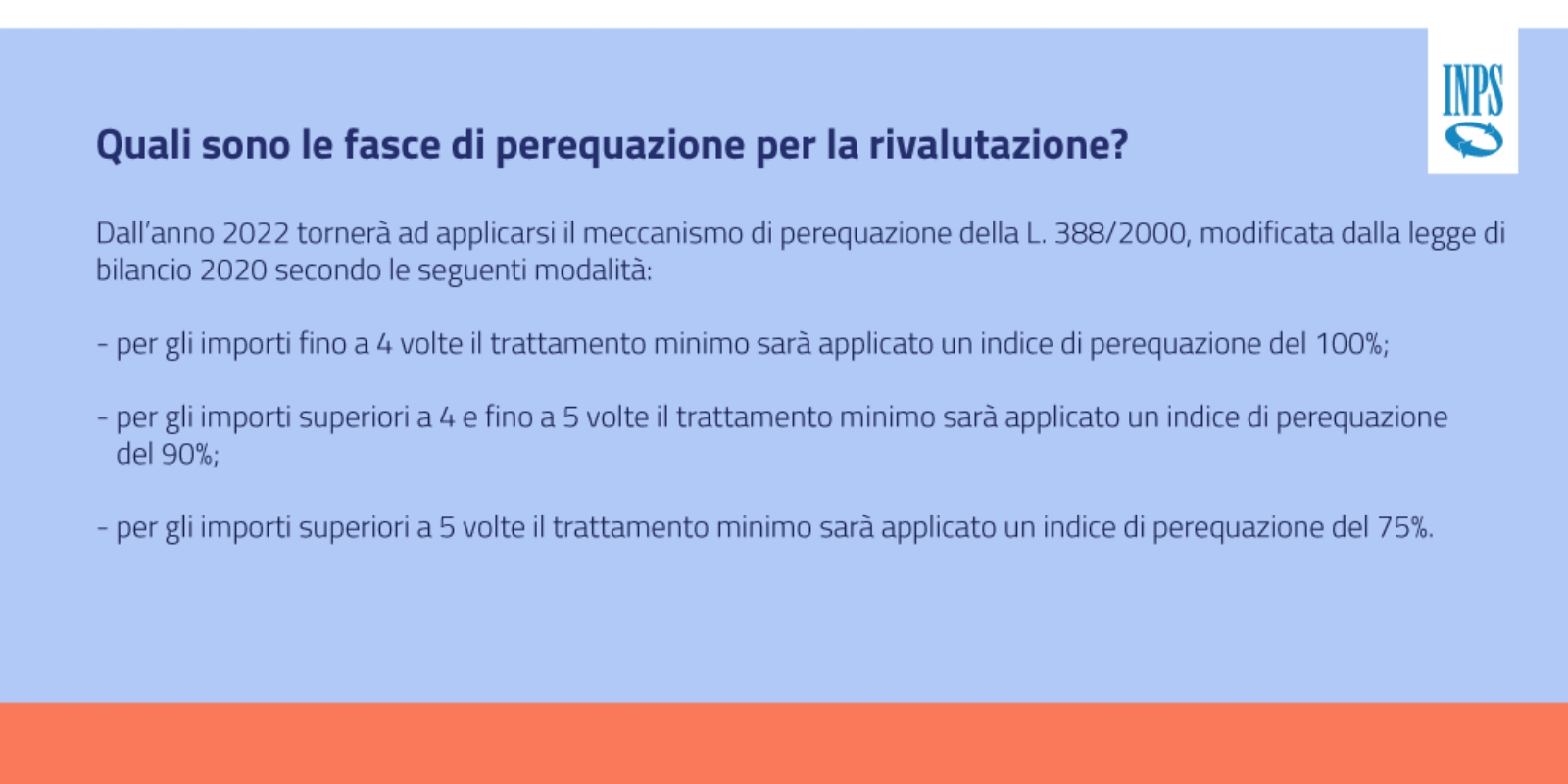

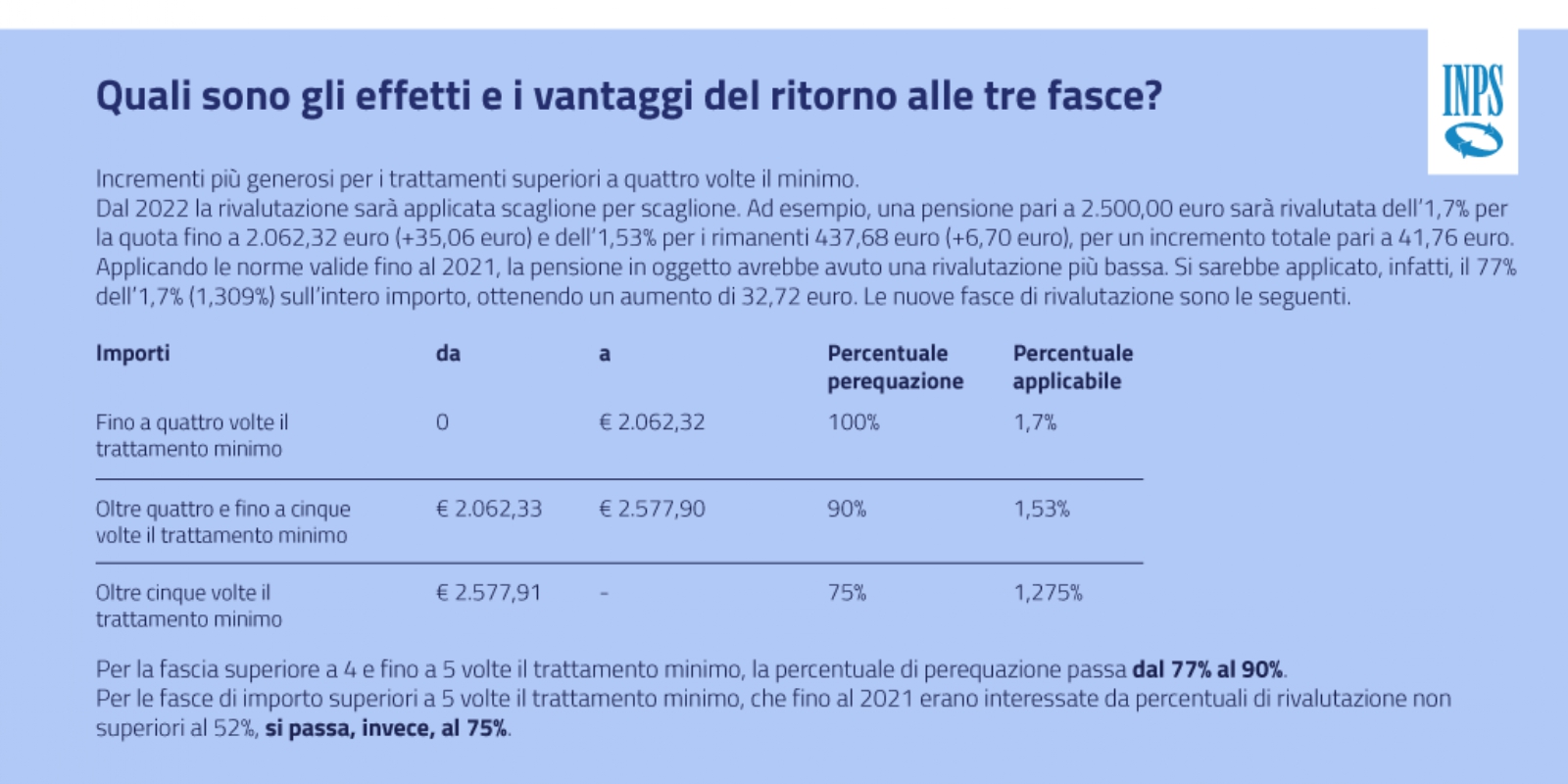

- * 100% dell’inflazione, ovvero in misura piena, per le pensioni fino a 4 volte il trattamento minimo;

- * 90% dell’inflazione per le pensioni comprese tra 4 e 5 volte il trattamento minimo;

- * 75% dell’inflazione per le pensioni oltre 5 volte il trattamento minimo.

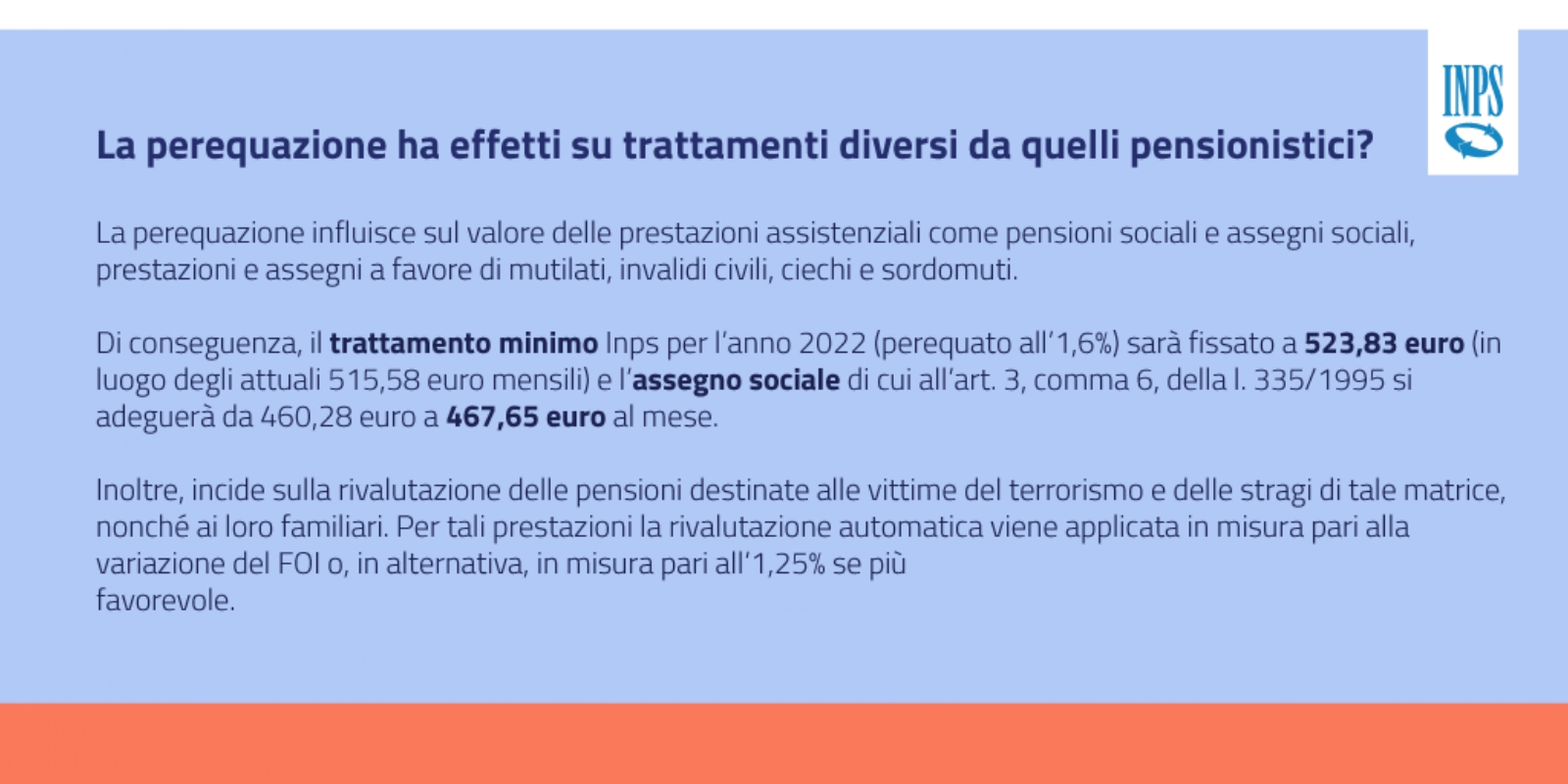

Il trattamento minimo di riferimento è pari a quello del 2021 che è di 515,58 euro.

LEGGI TUTTI I DETTAGLI NELLA

BROCHURE DELL'IPS SULLA PEREQUAZIONE

LEGGI TUTTI I DETTAGLI NELLA

BROCHURE DELL'IPS SULLA PEREQUAZIONE

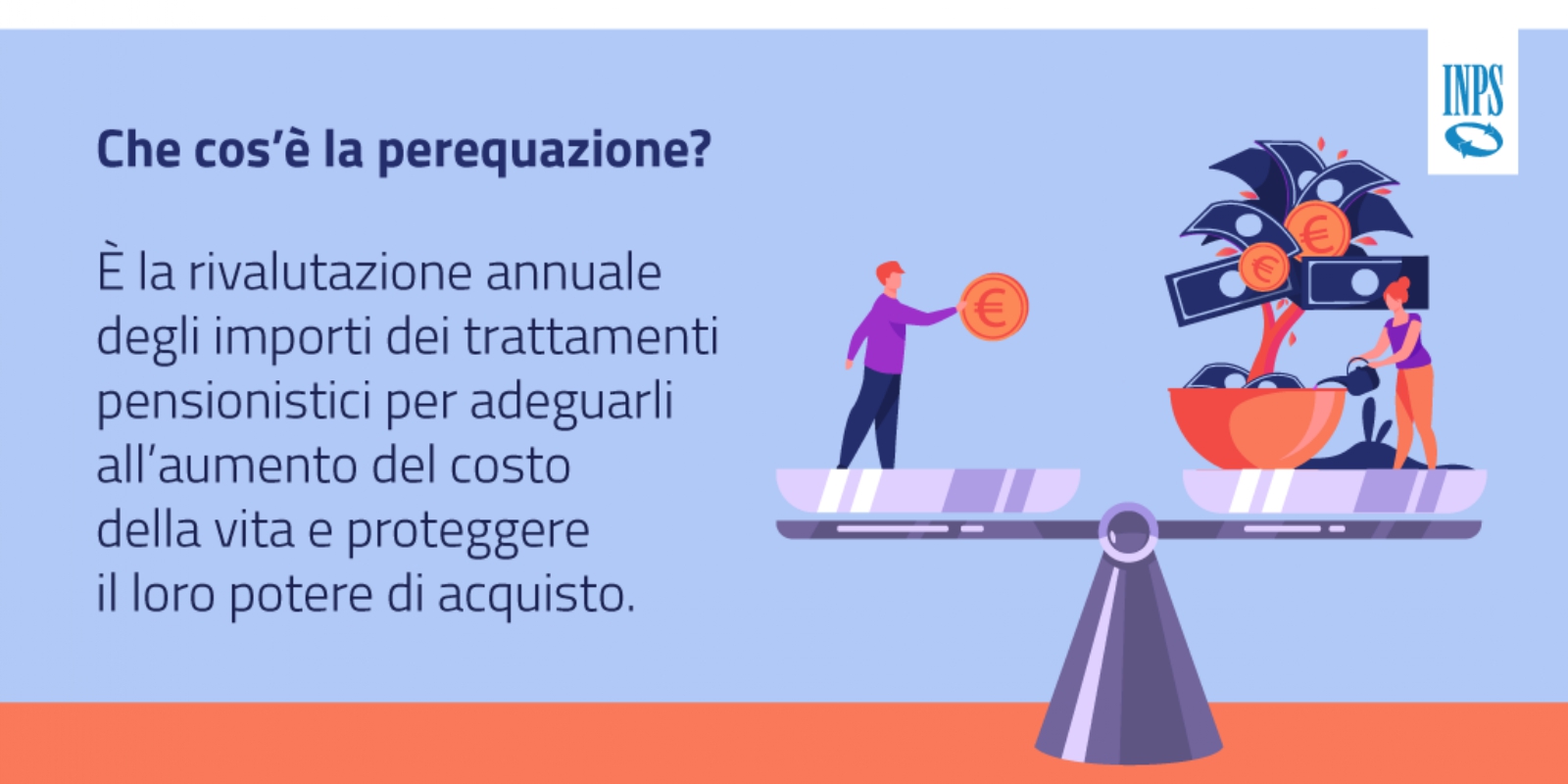

Cos'è la perequazione

La perequazione è il meccanismo di rivalutazione dell’importo pensionistico legato all’inflazione ossia all’aumento del costo della vita come indicato dall’ISTAT.

Il fine che la legge intende perseguire è quello di proteggere il potere d’acquisto delle pensioni, compatibilmente con le esigenze di contenimento della spesa pubblica.

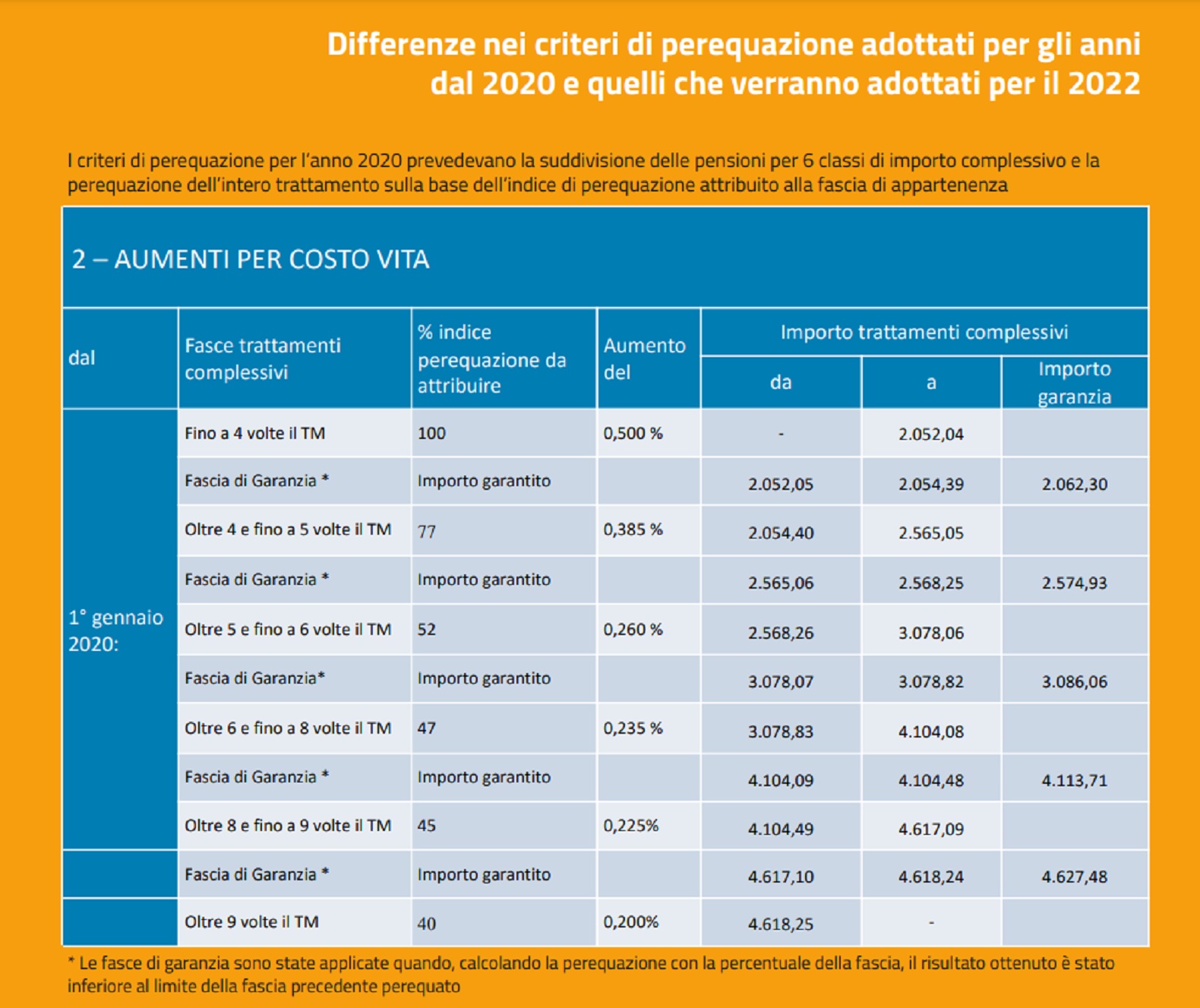

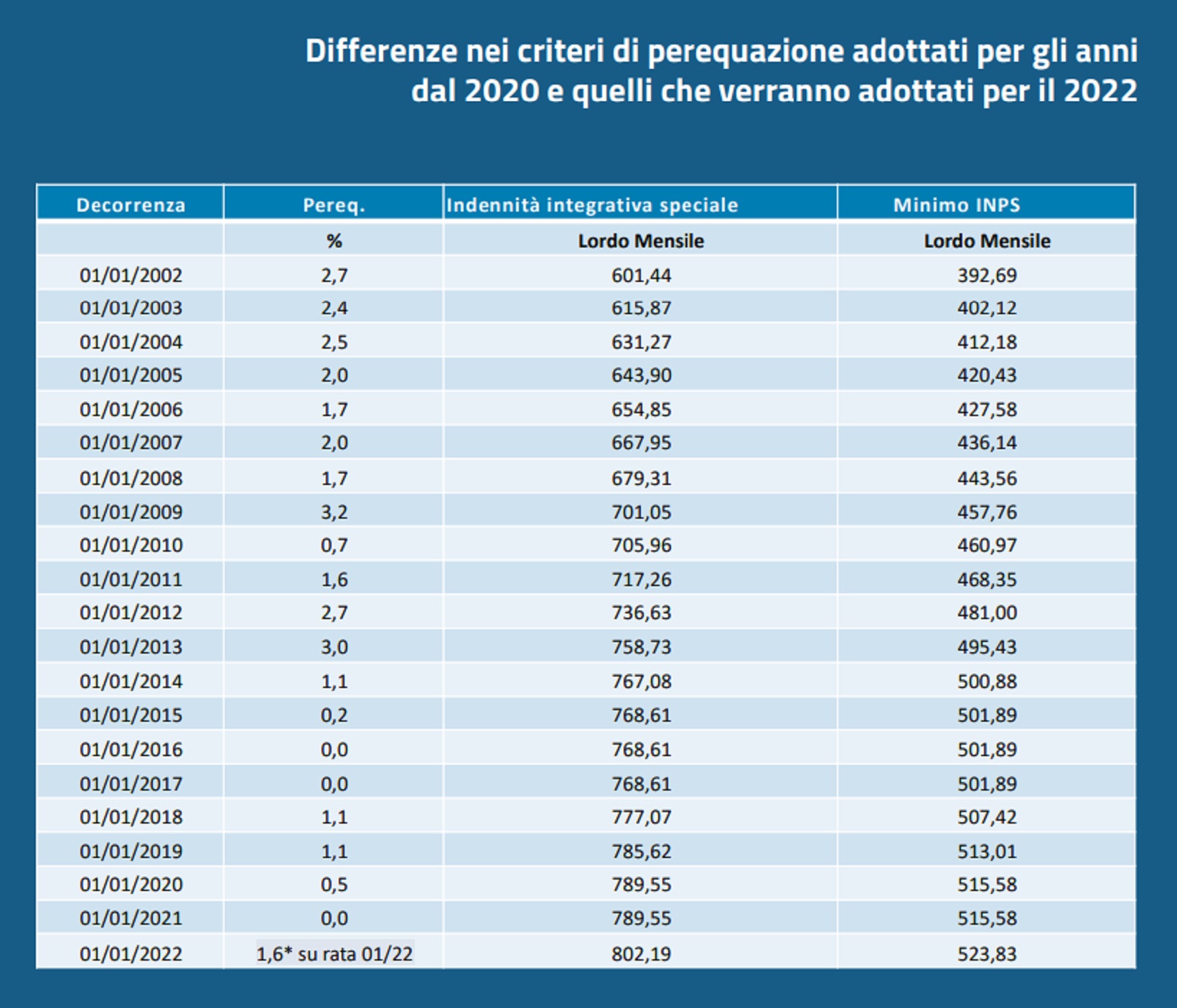

Per questo, nel corso degli anni, sono stati adottati criteri differenti per operare la perequazione delle pensioni. In alcuni anni per le pensioni di importo più elevato è stato anche disposto il blocco dell’indicizzazione (ad esempio nel 2008 venne disposto il blocco della perequazione delle pensioni con importo superiore ad 8 volte il Trattamento Minimo).

Dal 1° gennaio 1999 la perequazione si effettua in via cumulata. Cioè, ai fini dell’individuazione dell’indice di perequazione da attribuire, si prende a riferimento il reddito complessivo derivante dal cumulo dei trattamenti, erogati dall’INPS e dagli altri Enti presenti nel Casellario Centrale dei Pensionati, per ciascun pensionato.

In cosa consiste e a cosa serve la perequazione delle pensioni?

Ha l’obiettivo di proteggere il potere d’acquisto del trattamento pensionistico, mettendolo al riparo, almeno in parte, dall’erosione dovuta all’inflazione e garantire in maniera dinamica la salvaguardia del principio di adeguatezza dei trattamenti di cui all’art. 38 della Costituzione. Si tratta, pertanto, di un istituto fondamentale per il conseguimento dell’effettività della tutela pensionistica e per evitare una diminuzione del valore delle pensioni rispetto al momento della liquidazione originaria, tenuto conto della variazione dei prezzi dovuta all’inflazione.

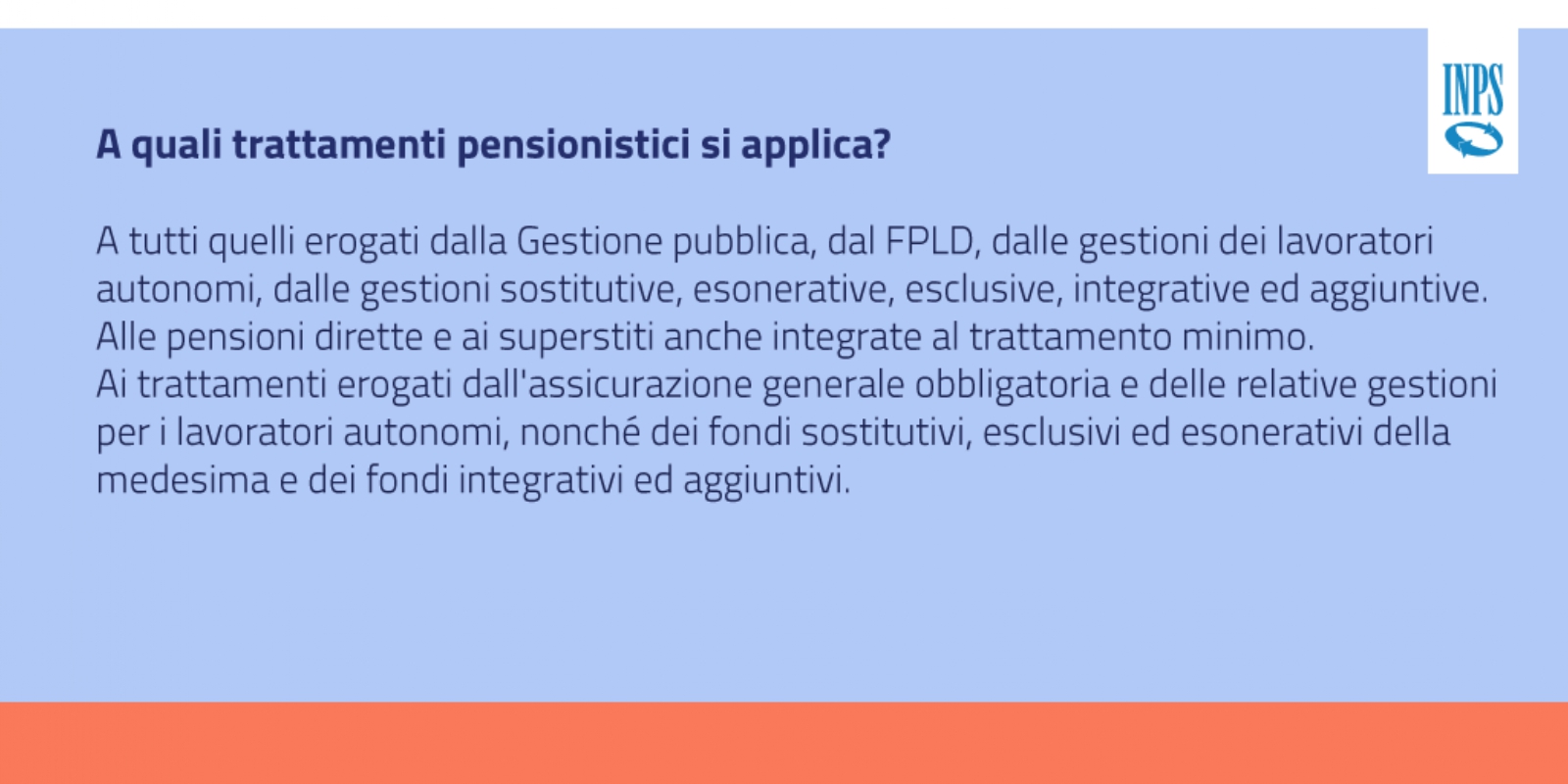

A quali trattamenti si applica?

Si applica a tutti i trattamenti pensionistici erogati dalla previdenza pubblica, ovvero dal FPLD, dalle gestioni dei lavoratori autonomi, dalle gestioni sostitutive, esonerative, esclusive, integrative ed aggiuntive. Si applica sia alle pensioni dirette che a quelle ai superstiti (pensione di reversibilità e pensione indiretta), indipendentemente dal fatto che esse siano integrate al trattamento minimo.

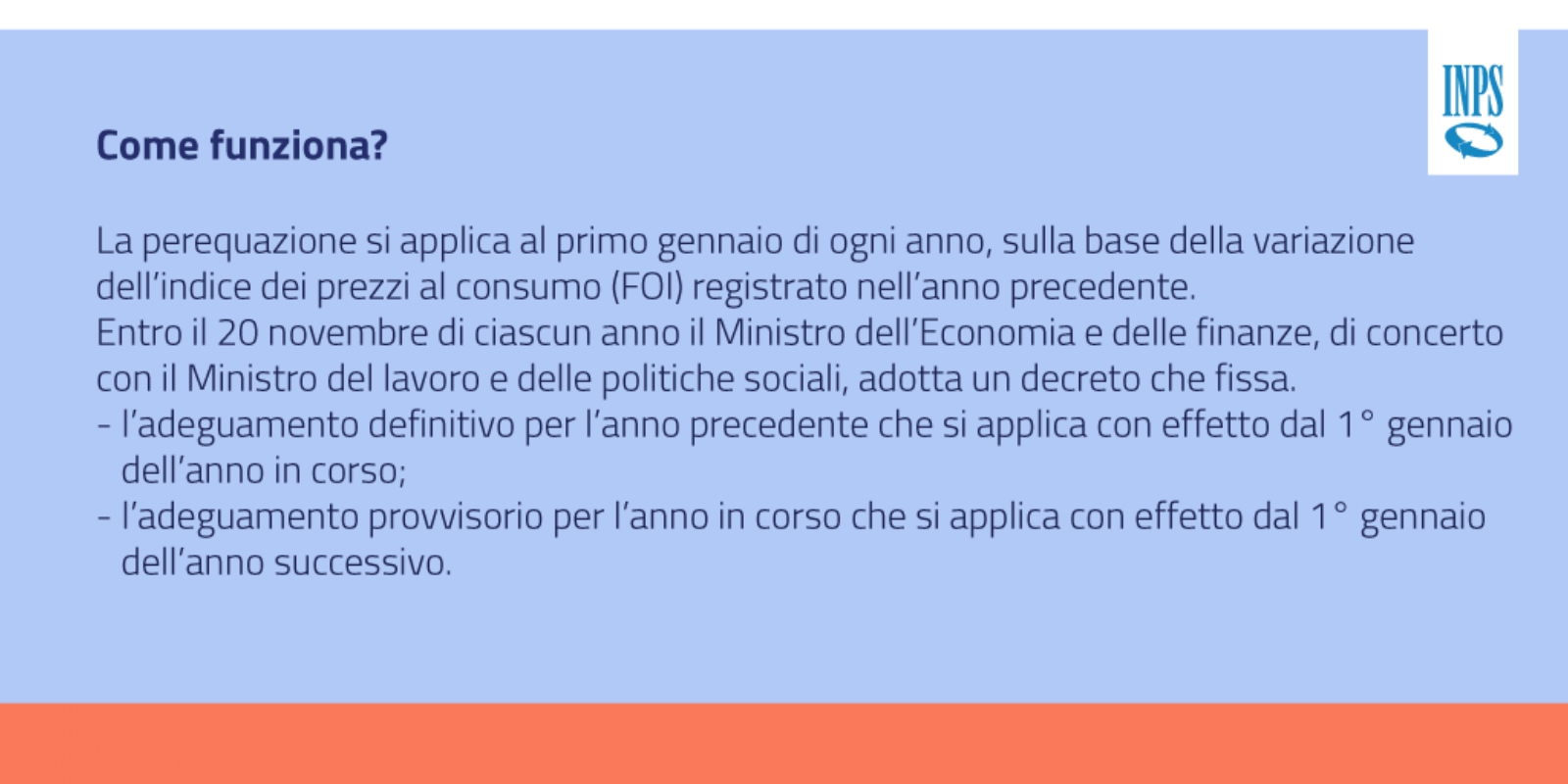

Come funziona?

L’applicazione della perequazione avviene al primo gennaio di ogni anno, sulla base della variazione dell’indice FOI registrato nell’anno precedente.

Ai sensi, infatti, dell’art. 24, comma 5, della l. 41/1986, il Ministro dell’economia e delle finanze, di concerto con il Ministro del lavoro e delle politiche

sociali, entro il 20 novembre di ciascun anno adotta un decreto che fissa:

- l’adeguamento definitivo per l’anno precedente; L’adeguamento si applica con effetto dal 1° gennaio dell’anno in corso;

- l’adeguamento provvisorio per l’anno in corso. L’adeguamento si applica con effetto dal 1° gennaio dell’anno successivo.

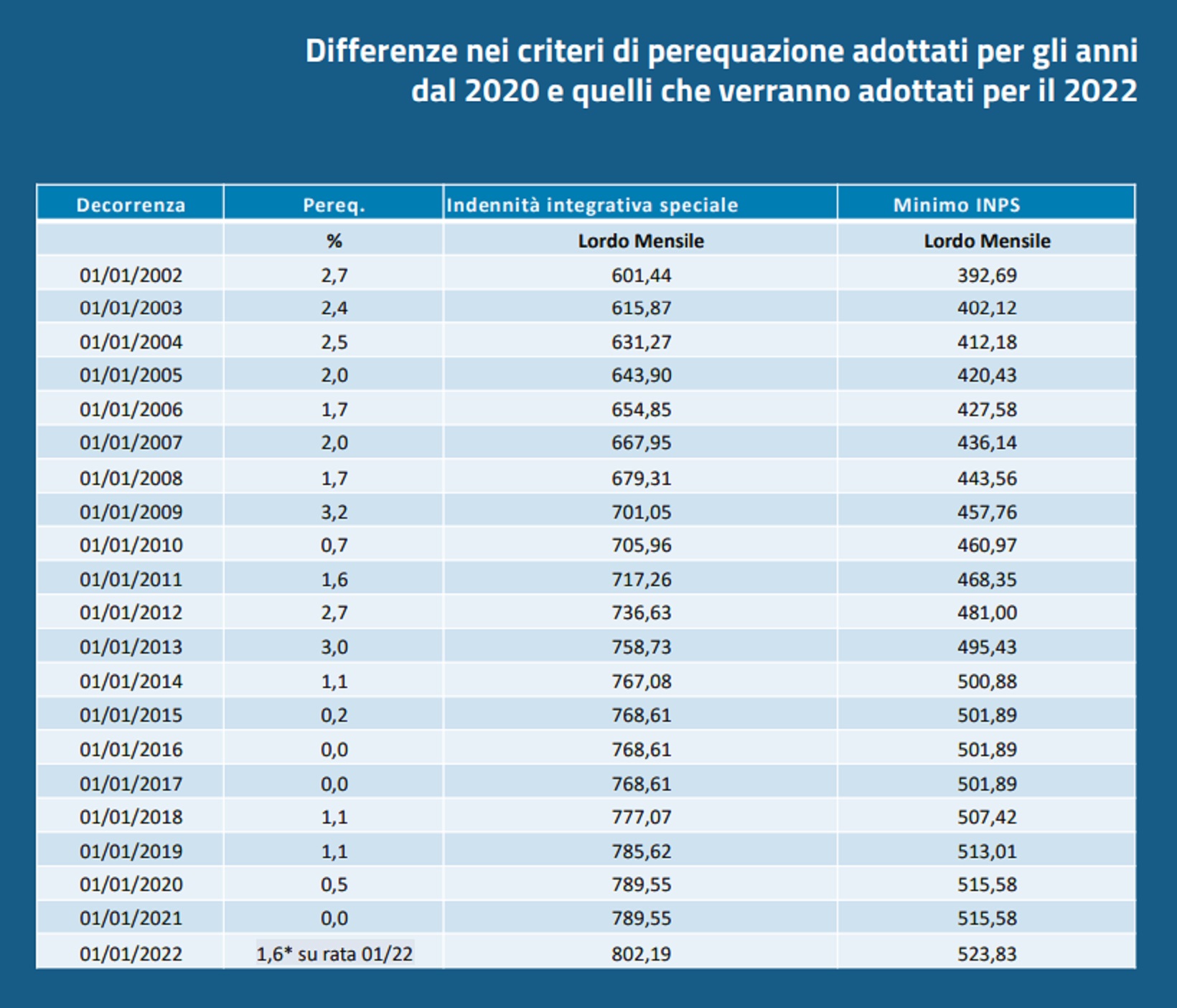

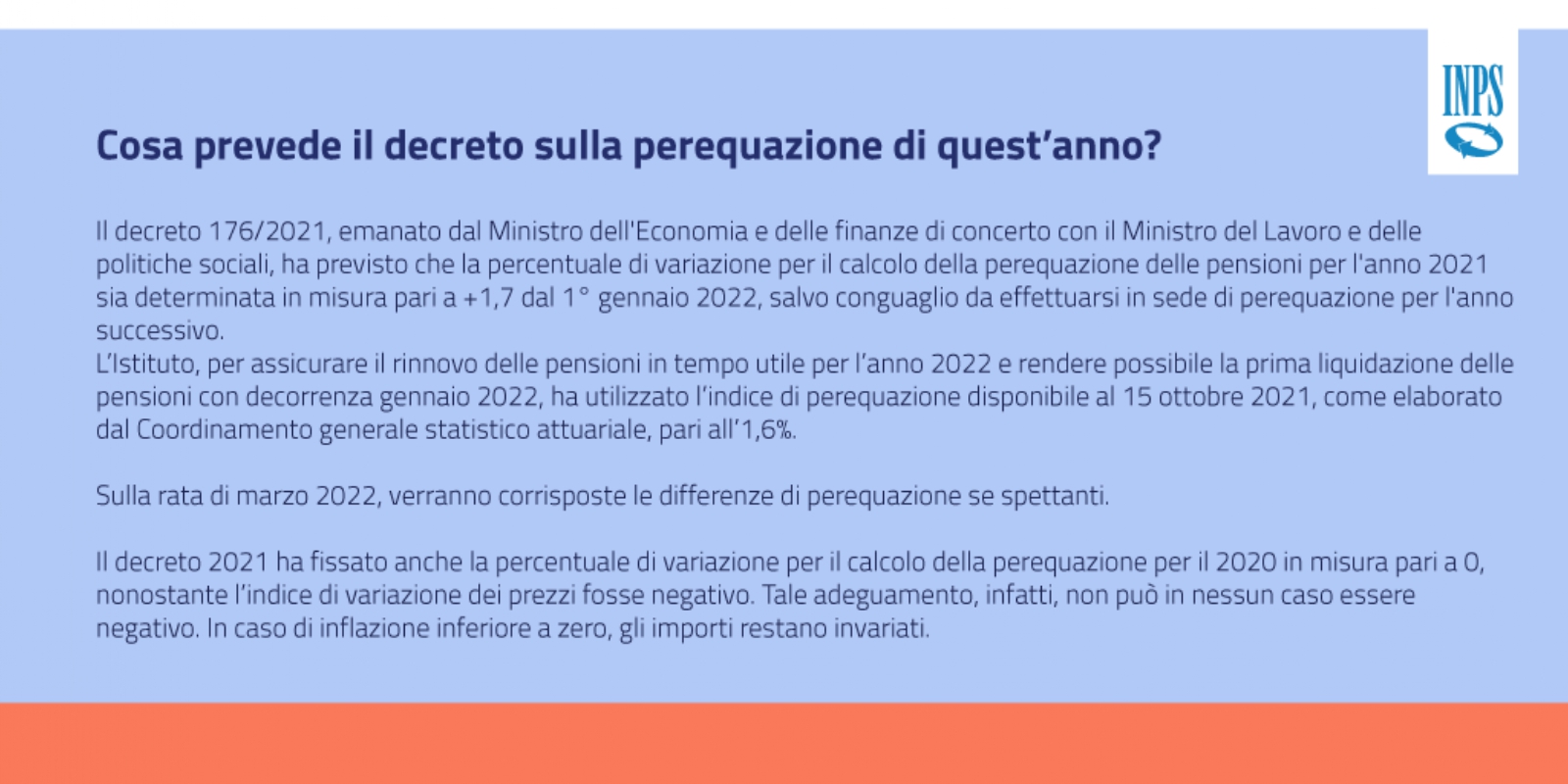

Nella G.U. n. GU n.282 del 26 novembre 2021292 del 24 novembre 2020 è stato pubblicato il decreto 176 novembre 20210, emanato dal Ministro dell’Economia e delle finanze, di concerto con il Ministro del Lavoro e delle politiche sociali, recante “perequazione automatica delle pensioni con decorrenza dal 1° gennaio 2022, nonché’ valore della percentuale di variazione - anno 2021 e valore definitivo della percentuale di variazione - anno 2020. che ha previsto, all’art. 2, che la percentuale di variazione per il calcolo della perequazione delle pensioni per l’anno 2021 è determinata in misura pari a +1,7 dal 1° gennaio 2022, salvo conguaglio da effettuarsi in sede di perequazione per l’anno successivo.

L’Istituto, al fine di assicurare il rinnovo delle pensioni in tempo utile per l’anno 2022 e rendere possibile la prima liquidazione delle pensioni con decorrenza gennaio 2022 ha utilizzato l’indice di perequazione disponibile al 15 ottobre 2021, come elaborato dal competente Coordinamento generale statistico attuariale, pari all’1,6%. Con successiva elaborazione, sulla rata di marzo 2022, verranno corrisposte le differenze di perequazione ove spettanti.

Qualora dalla misura definitiva, si accertasse un indice di perequazione diverso da quella provvisorio, verranno effettuati dei conguagli, al primo gennaio

dell’anno successivo. L’adeguamento, ai sensi dell’art. 1, comma 287, della legge 208/2015, non può essere negativo. In caso, dunque, di inflazione inferiore a zero, gli importi restano invariati.

LEGGI TUTTI I DETTAGLI NELLA

BROCHURE DELL'IPS SULLA PEREQUAZIONE

Caricamento commenti

Commenta la notizia