L'Inps annunciato delle misure significative che interesseranno la rata delle pensioni di dicembre 2023. Queste misure sono state prese per supportare i pensionati in un periodo economicamente complesso e riflettono l'impegno dell'INPS nel garantire il benessere dei suoi beneficiari.

Anticipo del conguaglio per la perequazione 2023

In una mossa senza precedenti, l'INPS ha deciso di anticipare il pagamento del conguaglio per la perequazione per il 2023. Questo significa che i pensionati riceveranno una parte della perequazione già a dicembre, anziché aspettare l'anno successivo. La perequazione è un meccanismo che adeguata le pensioni in base all'inflazione e altre variabili economiche, garantendo così che il potere d'acquisto dei pensionati non sia eroso dall'inflazione.

Importo aggiuntivo di 154,94 euro

In aggiunta, l'INPS erogherà un importo aggiuntivo una tantum di 154,94 euro. Questo importo è stato pensato per fornire un ulteriore supporto finanziario, soprattutto in vista delle spese festive di fine anno. Si tratta di una misura che mira a dare un piccolo ma significativo sollievo a coloro che si trovano in condizioni di maggior bisogno.

La somma aggiuntiva: quattordicesima

Infine, l'INPS conferma l'erogazione della somma aggiuntiva, comunemente nota come "quattordicesima". Questa è una gratifica annuale che viene pagata ai pensionati con un reddito inferiore ad una certa soglia. La quattordicesima rappresenta un importante sostegno finanziario per molti anziani, specialmente in tempi di incertezza economica.

Il Messaggio numero 4050 del 15-11-2023

Con il presente messaggio si comunica che l’Istituto ha completato le attività finalizzate a garantire, sulla rata di pensione di dicembre 2023, il pagamento del conguaglio relativo alla rivalutazione definitiva per l’anno 2023, che l’articolo 1 del decreto-legge 18 ottobre 2023, n. 145, ha anticipato all’ultimo pagamento dell’anno corrente.

Tali attività sono state effettuate contestualmente alle elaborazioni utili al pagamento automatizzato dell’importo aggiuntivo di cui all’articolo 70, comma 7, della legge 23 dicembre 2000, n. 388, nonché della seconda tranche della somma aggiuntiva, c.d. quattordicesima, di cui all’articolo 5, commi da 1 a 4, del decreto-legge 2 luglio 2007, n. 81, convertito, con modificazioni, dalla legge 3 agosto 2007, n. 127, come modificato dall’articolo 1, comma 187, della legge 11 dicembre 2016, n. 232.

Tanto premesso, di seguito si illustrano nel dettaglio le attività effettuate.

1. Anticipo del conguaglio per il calcolo della perequazione per l’anno 2023

Ai sensi dell’articolo 2 del decreto del 10 novembre 2022 del Ministero dell'Economia e delle finanze, di concerto con il Ministero del Lavoro e delle politiche sociali, la percentuale di variazione per il calcolo della perequazione delle pensioni per l'anno 2022 è determinata in misura pari a +7,3 dal 1° gennaio 2023, salvo conguaglio da effettuarsi in sede di perequazione per l'anno successivo.

Il conguaglio doveva pertanto effettuarsi, a regime, contestualmente alle operazioni di rivalutazione delle pensioni per l’anno 2024, con effetto sulla rata di gennaio 2024.

L’articolo 1 del decreto-legge n. 145/2023, tuttavia, ha previsto che: “Al fine di contrastare gli effetti negativi dell'inflazione per l'anno 2023 e sostenere il potere di acquisto delle prestazioni pensionistiche, in via eccezionale il conguaglio per il calcolo della perequazione delle pensioni, di cui all'articolo 24, comma 5, della legge 28 febbraio 1986, n. 41, per l'anno 2022 è anticipato al 1° dicembre 2023”.

Pertanto, tale disposizione ha comportato l’anticipo del conguaglio in argomento alla mensilità di dicembre 2023.

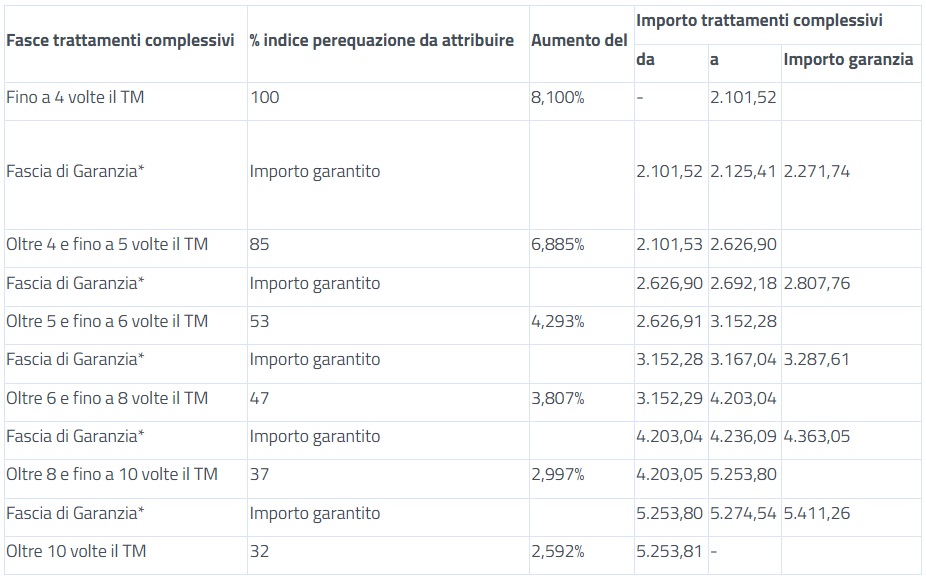

La variazione percentuale definitiva calcolata dall'Istat per l’anno 2022 da utilizzare ai fini della perequazione automatica delle pensioni per l’anno 2023 è stata pari al +8,1%.

Sono state interessate dall’operazione tutte le pensioni e le prestazioni assistenziali con decorrenza precedente l’anno 2023, per una platea complessiva di 21 milioni di prestazioni.

1.1 Criteri di rivalutazione per l’anno 2023

A fronte della variazione percentuale verificata in via definitiva nel periodo gennaio 2021 - dicembre 2021 e il periodo gennaio 2022 – dicembre 2022 nella misura del +8,1%, è stato calcolato il conguaglio rispetto all’importo mensile corrisposto in via provvisoria dal mese di gennaio 2023.

In particolare, sono state elaborate:

- la rivalutazione dei trattamenti dalla mensilità di gennaio 2023;

- la quantificazione degli importi arretrati dalla mensilità di gennaio 2023.

Si riportano di seguito i valori definitivi per l’anno 2023 e si rammenta che l’importo del trattamento minimo viene preso a base anche per l’individuazione dei limiti di riconoscimento delle prestazioni collegate al reddito, dell’importo soglia per la pensione anticipata flessibile di cui all’articolo 14.1 del decreto-legge 28 gennaio 2019, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2019, n. 26, inserito dall’articolo 1, comma 283, della legge 29 dicembre 2022, n. 197, nonché dell’incremento di cui all’articolo 1, comma 310, della legge n. 197/2022.

*Le fasce di garanzia sono applicate quando, calcolando la perequazione con la percentuale della fascia, il risultato ottenuto è inferiore al limite della fascia precedente perequato.

I trattamenti diretti erogati in favore delle vittime di atti di terrorismo e delle stragi di tale matrice, dei loro superstiti, nonché dei familiari di cui all’articolo 3 della legge 3 agosto 2004, n. 206, sono stati interamente rivalutati nella misura del +8,1% in base alla disciplina speciale di cui all’articolo 3, comma 4-quater, del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96.

Si comunica che tutti i valori di riferimento per l’anno 2023 sono stati adeguati in funzione del suddetto indice di rivalutazione definitivo.

Le tabelle con valori definitivi per l’anno 2023 saranno allegate alla circolare di prossima pubblicazione relativa al rinnovo per l’anno 2024.

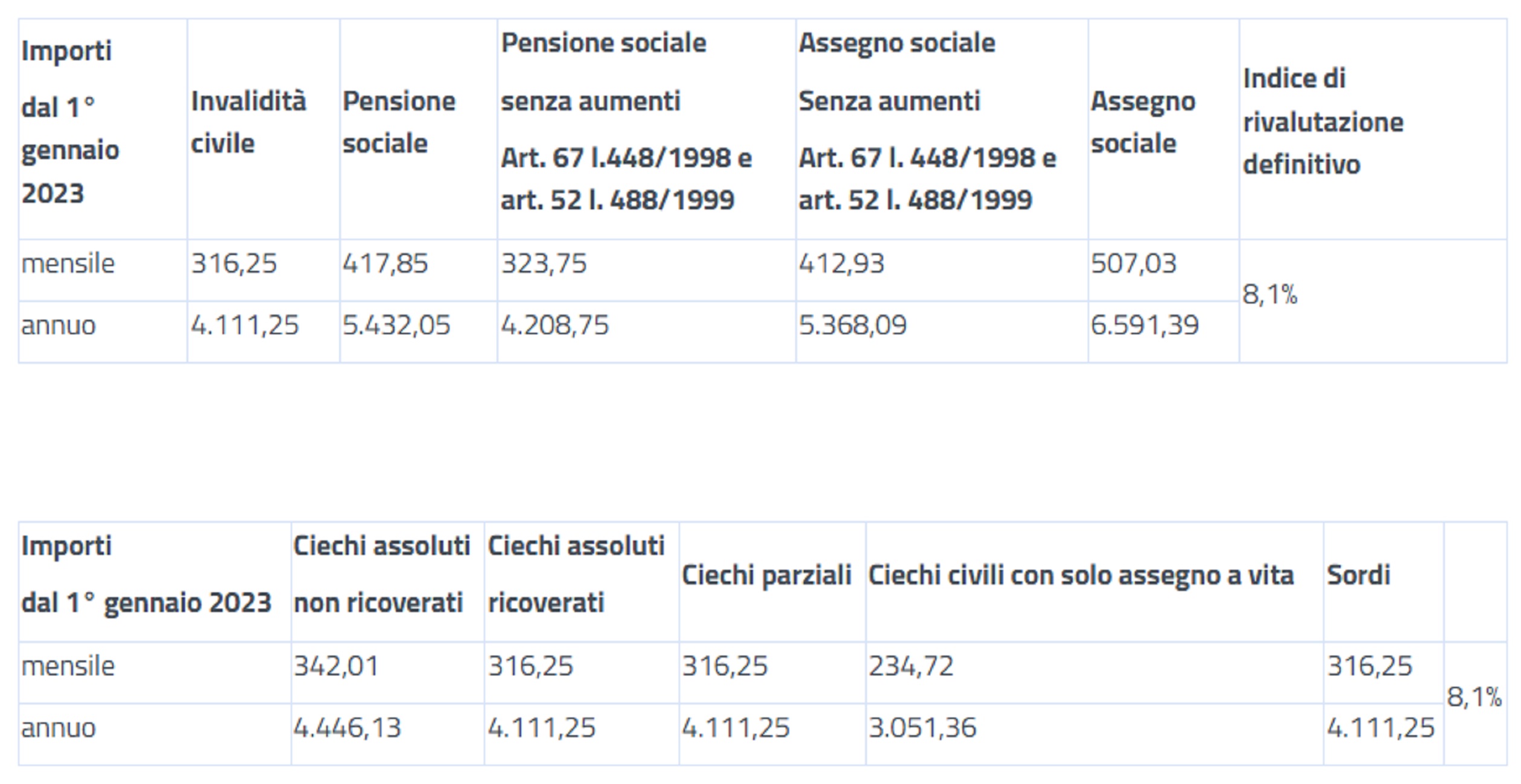

1.2 Rivalutazione delle prestazioni assistenziali (invalidità civile, ciechi parziali, ciechi assoluti, sordi, pensione sociale, assegno sociale)

Si riportano di seguito i valori definitivi per l’anno 2023

Sono state rivalutate le sole prestazioni principali con esclusione della maggiorazione sociale. Il relativo conguaglio sarà effettuato contestualmente alle operazioni di rivalutazione per l’anno 2024.

Si rammenta che le indennità non sono soggette a conguaglio in quanto rivalutate in via definitiva con le operazioni di rinnovo per l’anno 2023.

1.3 Attività non gestibili a livello centrale

Le posizioni non elaborate a livello centrale sono messe a disposizione delle Strutture territoriali:

- per le pensioni gestite nei sistemi integrati, nell’applicazione PENSIONI DA VERIFICARE – LISTA PENS0011;

- per le pensioni gestite nei sistemi proprietari della Gestione pubblica, su Prospetti Erogazione Pensioni – Esiti da rata – dicembre 2023.

I conguagli delle pensioni gestite nei sistemi integrati di importo superiore a 1.000 euro sono stati messi a disposizione delle Strutture territoriali e inseriti nell’applicazione PENSIONI DA VERIFICARE – LISTA PENS 0013, per la relativa gestione.

Gli eventuali conguagli a debito vengono gestiti con le regole ordinarie.

1.4 Rata di dicembre 2023

Sulla rata di dicembre 2023 vengono corrisposti il nuovo importo spettante e utilizzato anche per la tredicesima mensilità, e gli arretrati di importo non superiori a 1.000 euro.

Sul cedolino è stata inserita la nota informativa dedicata.

2. Importo aggiuntivo di 154,94 euro per l’anno 2023 (art. 70, comma 7, della legge 23 dicembre 2000, n. 388)

Si rammenta, preliminarmente, che le indicazioni relative alle modalità di attribuzione dell’importo aggiuntivo di 154,94 euro, introdotto a partire dal 2001 dall’articolo 70 della legge n. 388/2000, sono state fornite con la circolare n. 68 del 20 marzo 2001.

Per le pensioni gestite nei sistemi integrati il pagamento viene effettuato in via provvisoria a livello centrale, in attesa della verifica reddituale a consuntivo.

Per le pensioni gestite nei sistemi proprietari della Gestione pubblica ed ex INPGI il pagamento viene effettuato a cura delle Strutture territoriali competenti, previa verifica della sussistenza di tutti i requisiti richiesti.

L’importo aggiuntivo è stato attribuito a oltre 346.000 beneficiari.

2.1 Sistemi integrati. Platea dei beneficiari

L’attribuzione dell’importo aggiuntivo è prevista per i titolari di uno o più trattamenti pensionistici a carico dell'Assicurazione generale obbligatoria e delle forme sostitutive, esclusive ed esonerative della medesima, nonché delle forme pensionistiche obbligatorie gestite dagli enti di cui al decreto legislativo 30 giugno 1994, n. 509.

Tale importo, pertanto, non spetta alle prestazioni non qualificate come pensioni che di seguito si rammentano:

044 (INVCIV), 077 (PS), 078 (AS), 030 (VOBIS), 031 (IOBIS), 035 (VMP), 036 (IMP), 027 (VOCRED), 028 (VOCOOP), 029 (VOESO), 127 (CRED27), 128 (COOP28), 129 (VESO29), 043 (INDCOM), 094 (limitatamente agli assicurati ed ex dipendenti SPORTASS), 143 (APESOCIAL), 198 (VESO33), 199 (VESO92), 200 (ESPA).

L’importo aggiuntivo non spetta, inoltre, sulle pensioni di vecchiaia in cumulo (cat. 170) a formazione progressiva, fino a quando la prestazione non sia completa di tutte le quote.

Sono state, inoltre, escluse dalla lavorazione:

- le pensioni supplementari (GP1AF02 = 5);

- le pensioni detassate per la convenzione sulla doppia imposizione (GP3CDTI (1) = 2);

- le pensioni con sostituzione Stato o rivalsa Enti locali (GP2BD06N = 108 o 109);

- le pensioni con pagamento localizzato presso Uffici pagatori delle Strutture territoriali;

- le pensioni con importo mensile di dicembre 2023 pari a zero;

- le pensioni eliminate. La quota di importo aggiuntivo eventualmente spettante, rapportata ai mesi di percezione della pensione, dovrà essere corrisposta agli eredi o al titolare della pensione eliminata a cura della Struttura territorialmente competente.

2.2 Modalità di calcolo

L’importo aggiuntivo per l’anno 2023 è stato riconosciuto in via provvisoria in funzione dell’importo della pensione e dell’ultimo reddito memorizzato dai data base, non antecedente all’anno 2019.

Per le pensioni con decorrenza infrannuale, l’importo aggiuntivo è stato attribuito in dodicesimi e il limite di reddito è stato rapportato ai mesi di percezione della pensione. Nel caso in cui la pensione con decorrenza infrannuale sia abbinata con altra pensione con decorrenza anteriore, l’importo è stato attribuito per intero, se spettante, considerando i limiti annuali.

Eventuali richieste presentate per situazioni non elaborate devono essere preliminarmente acquisite con la procedura di ricostituzione per l’aggiornamento dei dati reddituali e successivamente segnalate in procedura “Booking office”.

2.3 Individuazione dei soggetti titolari di pensioni erogate da forme pensionistiche obbligatorie gestite dagli Enti di cui al decreto legislativo 30 giugno 1994, n. 509

Il comma 9 dell’articolo 70 della legge n. 388/2000 prevede che, qualora i soggetti interessati non risultino beneficiari di prestazioni presso l’INPS, il pagamento dell’importo aggiuntivo, negli stessi termini e con le medesime modalità indicate dalla norma, venga corrisposto dall’Ente individuato dal Casellario centrale dei pensionati. A tale fine il Casellario provvede a trasmettere all’Ente competente la relativa segnalazione.

2.4 Limiti di importo delle pensioni

Ai fini dei limiti di importo delle pensioni, le procedure verificano che l’importo complessivo delle pensioni memorizzate sul Casellario centrale dei pensionati non superi il limite previsto per l’anno 2023.

Si rammenta che, nel caso di pensionato coniugato, oltre al reddito coniugale non deve, comunque, essere superato il limite di reddito personale.

Nei casi in cui il pensionato sia titolare anche di prestazioni liquidate in regime di convenzione internazionale, per la verifica del limite reddituale è stato considerato anche l’importo del pro-rata estero, in aggiunta all’importo delle pensioni italiane.

Il limite reddituale è stato determinato in base all’indice di perequazione definitivo pari al +8,1%.

Caricamento commenti

Commenta la notizia